Prowadzenie firmy produkcyjnej to codzienna gra o utrzymanie zyskowności. Nawet pozornie błahe decyzje mogą przesądzić o sukcesie lub porażce finansowej. Jednym z najważniejszych, a często niedocenianych obszarów jest ustalanie cen sprzedaży. Choć może się wydawać, że to prosta sprawa, w rzeczywistości wiele firm popełnia kosztowne błędy już na etapie podstawowych kalkulacji marży i narzutu. A te pomyłki potrafią dosłownie zjadać zyski. Efekt? Spada rentowność, a firma zaczyna balansować na granicy opłacalności… lub ją przekracza – niestety w dół. Ten artykuł to praktyczny przewodnik po różnicach między marżą a narzutem oraz ich zastosowaniach w codziennym zarządzaniu biznesem.

Spis treści:

- Marża a narzut – czym się różnią i dlaczego nie można ich stosować zamiennie?

- Jak przeliczyć marżę na narzut i odwrotnie?

- Jak poprawnie wyznaczyć cenę sprzedaży przy założonej marży?

- Jak rabat lub wzrost kosztu wpływa na Twój zysk?

- Jak obliczyć maksymalny koszt wytworzenia, aby utrzymać rentowność?

- Chcesz poznać skuteczne narzędzie do obliczania marży i narzutu? Sprawdź nagranie: Kiedy marża, kiedy narzut? Ten błąd kosztuje Cię zysk

Marża a narzut – czym się różnią i dlaczego nie można ich stosować zamiennie?

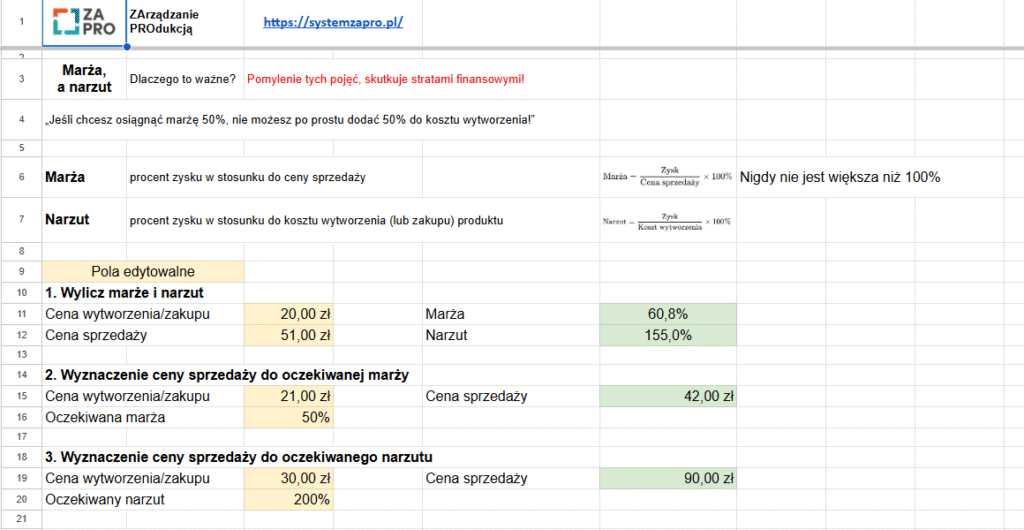

Pojęcia „marża” i „narzut” bywają mylone – nawet przez doświadczonych sprzedawców czy menedżerów. Oba odnoszą się do relacji między kosztem produktu a jego ceną sprzedaży, ale mają zupełnie inne znaczenie oraz sposób liczenia.

Marża określa procent ceny sprzedaży, który stanowi zysk:

marża (%) = (zysk / cena sprzedaży) × 100

Narzut pokazuje, o ile procent zwiększyłeś koszt produktu, by uzyskać jego cenę końcową:

narzut (%) = (zysk / koszt) × 100

Dla zobrazowania – przykład:

- Parametr Wartość Koszt produktu 100 zł

- Cena sprzedaży 125 zł

- Zysk 25 zł

- Narzut 25%

- Marża 20%

Uwaga! Jeśli planujesz osiągnąć marżę 25%, ale przez pomyłkę użyjesz tej wartości jako narzutu – ustalisz zbyt niską cenę. Skutek? Tracisz część zakładanych dochodów przy każdej transakcji.

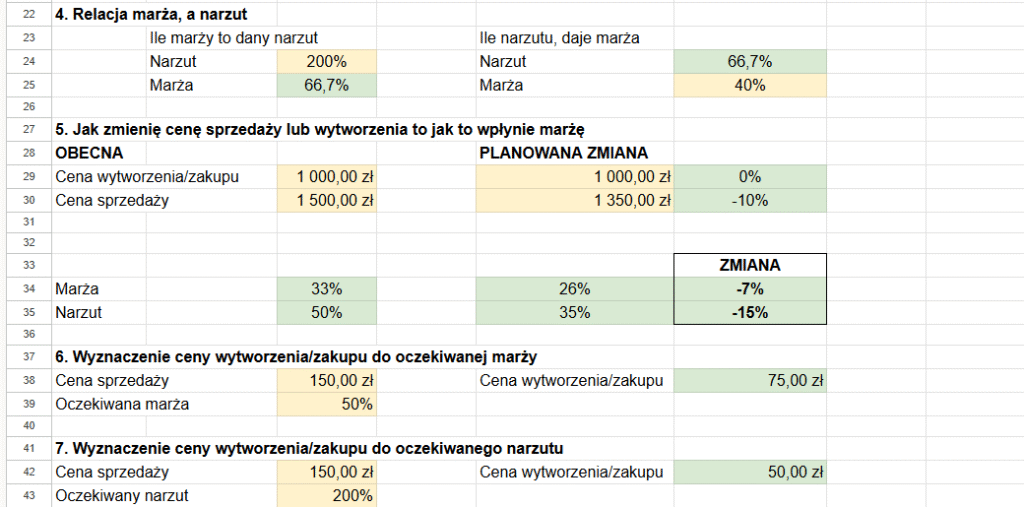

Jak przeliczyć marżę na narzut i odwrotnie?

Sama teoria to jedno – praktyczne umiejętności to drugie. Szybkie przeliczanie jednego wskaźnika na drugi może uratować Twój budżet, zwłaszcza gdy:

- system ERP operuje tylko jednym typem danych,

- klient wymaga konkretnej formy rozliczenia,

- analizujesz opłacalność projektu,

- negocjujesz warunki handlowe.

Wzór na narzut i marżę:

Aby przeliczyć marżę na narzut, stosujemy:

narzut (%) = (marża / (1 – marża)) × 100

Aby przeliczyć narzut na marżę:

marża (%) = (narzut / (1 + narzut)) × 100

Uwaga! W obu przypadkach wartości należy podawać jako ułamki dziesiętne – np. zamiast „20%”, wpisujemy „0,2”.

Dla przykładu: jeśli Twoja planowana marża wynosi 20%, odpowiadający jej narzut to:

narzut = (0,2 / (1 – 0,2)) × 100 = (0,2 / 0,8) × 100 = 25%

Każdy punkt procentowy ma znaczenie – ta wiedza pozwala uniknąć błędów podczas negocjacji i planowania cen.

Jak poprawnie wyznaczyć cenę sprzedaży przy założonej marży?

Cena sprzedaży powinna być efektem świadomego działania opartego na danych finansowych – nigdy zgadywanką ani kopiowaniem stawek konkurencji! Załóżmy, że znamy koszt wytworzenia i chcemy osiągnąć określoną marżę. Wówczas korzystamy z następującego wzoru:

cena sprzedaży = koszt / (1 – marża)

Przykład: jeśli koszt produktu to 80 zł, a chcesz osiągnąć marżę 25%, cena sprzedaży powinna wynieść:

Cena sprzedaży = 80 / (1 – 0,25) = 80 / 0,75 = 106,67 zł

Takie podejście pozwala zachować kontrolowaną rentowność, niezależnie od presji cenowej czy zmian rynkowych.

Jak rabat lub wzrost kosztu wpływa na Twój zysk?

Z pozoru niewielkie zmiany mogą mieć ogromny wpływ na rentowność. Rabaty są częstym narzędziem sprzedażowym, ale każdy procent upustu to realne uszczuplenie marży.

Wpływ rabatu na marżę można zrozumieć na przykładzie:

Cena sprzedaży: 100 zł, koszt: 75 zł, marża = 25%

Po rabacie 10%: nowa cena = 90 zł, zysk = 90 – 75 = 15 zł, marża = 16,7%

Wniosek: Jeden ruch promocyjny może obniżyć rentowność aż o ponad 8 punktów procentowych!

Przykład wzrostu kosztów:

Załóżmy, że nadal sprzedajesz produkt za 100 zł, ale jego koszt wzrósł do 80 zł. Wówczas:

Zysk = 20 zł

Nowa marża = 20%

Zmiany kosztów powinny być natychmiast monitorowane i uwzględniane w polityce cenowej. W przeciwnym razie możesz nieświadomie sprzedawać produkty poniżej progu opłacalności.

Jak obliczyć maksymalny koszt wytworzenia, aby utrzymać rentowność?

Bywa – i to częściej, niż byśmy chcieli – że nie mamy wpływu na cenę sprzedaży. To rynek lub klient dyktuje warunki. Naszym zadaniem jest tak zaplanować produkcję, by mimo wszystko osiągnąć zakładaną marżę i wyjść na swoje. W takich sytuacjach istotne staje się jedno pytanie: ile maksymalnie możemy wydać na wytworzenie produktu? To właśnie ta granica decyduje o opłacalności całej operacji. Jak to policzyć?

Skorzystaj z prostego wzoru:

maksymalny koszt = cena sprzedaży × (1 – marża)

Przykład: Cena sprzedaży = 120 zł, oczekiwana marża = 30%

Maksymalny koszt = 120 × (1 – 0,3) = 120 × 0,7 = 84 zł

Najważniejsze: jeśli rzeczywisty koszt przekroczy 84 zł – choćby o grosz – produkt przestaje być rentowny. Dlatego taka kalkulacja ma ogromne znaczenie, szczególnie w przypadku:

- produkcji kontraktowej, gdzie cena jest ustalana z góry,

- tworzenia ofert przetargowych, gdzie liczy się każdy grosz,

- negocjacji z dostawcami, gdy szukasz oszczędności.

Znając próg opłacalności już na etapie ofertowania, podejmujesz lepsze decyzje i unikasz późniejszych nerwów związanych z koniecznością cięcia kosztów po podpisaniu umowy.

Marża vs narzut – podobne? Tylko z pozoru!

Dla każdego menedżera w firmie produkcyjnej rozróżnienie między marżą a narzutem to absolutna podstawa. Oba pojęcia dotyczą ceny i zysku, ale ich znaczenie i sposób liczenia są zupełnie różne. Zrozumienie tej różnicy:

- umożliwia trafne wycenianie produktów i usług,

- pozwala skutecznie reagować na zmiany cen surowców,

- pomaga właściwie kalkulować rabaty i promocje.

A co się dzieje, gdy ktoś pomyli jedno z drugim? Często kończy się to finansową katastrofą. Przykład? Firma oferuje klientowi atrakcyjny rabat – wygląda świetnie w Excelu – ale nikt nie sprawdził wpływu tej obniżki na realną rentowność. Efekt? Sprzedaż rośnie, a zysk znika bez śladu.

Kalkulacja – cichy bohater stabilnego biznesu

Firmy rzadko bankrutują przez jedną wielką porażkę inwestycyjną. Znacznie częściej toną przez drobne błędy powtarzane codziennie:

- błędnie policzona marża jednostkowa,

- źle zastosowany narzut procentowy,

- brak analizy maksymalnego kosztu przed podpisaniem umowy handlowej.

W świecie, gdzie ceny surowców zmieniają się błyskawicznie i konkurencja nie śpi, liczy się jedno: precyzja w liczbach. To ona decyduje, kto przetrwa na rynku dłużej niż jeden sezon.

Liczby mówią więcej niż tysiąc słów

Dobrze przygotowana kalkulacja to kompas dla całej organizacji. Dzięki niej:

- utrzymujesz rentowność nawet w niestabilnych warunkach rynkowych,

- wzmacniasz swoją pozycję negocjacyjną wobec klientów i dostawców,

- masz solidną podstawę do planowania rozwoju krok po kroku.

Najważniejsze? Kalkulacja buduje wiarygodność – zarówno wewnętrzną (pracownicy wiedzą, po co coś robią), jak i zewnętrzną (partnerzy widzą profesjonalizm). Chcesz rozwijać firmę bez chaosu i stresu? Zacznij od dokładnych obliczeń opartych na aktualnych danych.