Zysk. To słowo, które elektryzuje każdego właściciela firmy. Ale zanim pojawi się w sprawozdaniach finansowych i na koncie, przedsiębiorstwo musi osiągnąć pewien punkt graniczny – próg rentowności. To moment, w którym przychody ze sprzedaży dokładnie pokrywają wszystkie koszty. Ani grosza mniej, ani grosza więcej. Od tej chwili każda dodatkowa sprzedaż zaczyna generować realny zysk.

Brzmi prosto, prawda? W praktyce to jedno z kluczowych narzędzi, bez którego trudno wyobrazić sobie zarządzanie w branży produkcyjnej. Dlaczego? Bo tutaj koszty stałe są ogromne: hale, maszyny, pensje, ubezpieczenia. A do tego dochodzą koszty zmienne, które potrafią zmieniać się jak w kalejdoskopie – surowce, energia, transport. Czym tak naprawdę jest próg rentowności, jak go policzyć krok po kroku, jakie czynniki mają na niego wpływ i – co najważniejsze – jak tę wiedzę wykorzystać w codziennym zarządzaniu produkcją?

Spis treści:

- Co to jest próg rentowności i dlaczego ma tak duże znaczenie w produkcji?

- Jak obliczyć próg rentowności w firmie produkcyjnej?

- Koszty stałe i zmienne – jak je odróżnić w praktyce?

- Co wpływa na próg rentowności i dlaczego wcale nie jest stały?

- Jak wykorzystać próg rentowności w decyzjach biznesowych?

- Próg rentowności a ceny sprzedaży – jak zachować równowagę między marżą a rynkiem?

- Podsumowanie – jak monitorować i obniżać próg rentowności w praktyce?

- Oblicz próg rentowności i wykorzystaj go w praktyce. Obejrzyj odcinek, aby dowiedzieć się, jak to zrobić: Próg rentowności – jak go obliczyć i wykorzystać w praktyce?

Co to jest próg rentowności i dlaczego ma tak duże znaczenie w produkcji?

Próg rentowności to moment, w którym firma wychodzi „na zero”. Nie traci, ale też jeszcze nie zarabia. W ujęciu praktycznym to najniższy poziom sprzedaży, który musi zostać osiągnięty, żeby pokryć wszystkie koszty działalności – te stałe i te zmienne.

Dla firm produkcyjnych to wiedza absolutnie fundamentalna. Wyobraź sobie fabrykę, która co miesiąc płaci:

- 50 tys. zł za wynajem hali,

- 20 tys. zł za leasing maszyn,

- 30 tys. zł na wynagrodzenia administracji i kadry kierowniczej.

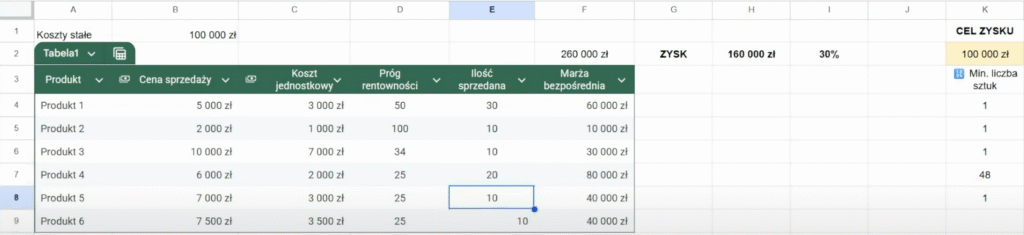

To razem 100 tys. zł kosztów stałych. Te wydatki pojawią się niezależnie od tego, czy wyprodukujesz 100, 1000 czy zero sztuk. A przecież trzeba je pokryć, żeby w ogóle mówić o biznesie, a nie o hobby finansowanym z oszczędności.

Znajomość progu rentowności to coś więcej niż tylko matematyka. To narzędzie, które daje menedżerowi pewność, gdzie znajduje się granica bezpieczeństwa. Dzięki temu można podejmować rozsądniejsze decyzje dotyczące cen, inwestycji czy przyjmowania nowych zamówień.

Jak obliczyć próg rentowności w branży produkcyjnej?

Na szczęście matematyka tutaj nie jest skomplikowana. Kluczowy wzór wygląda tak:

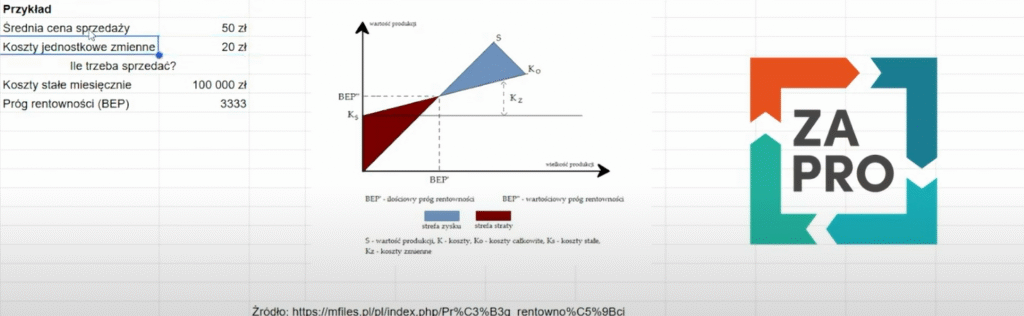

Próg rentowności = Koszty stałe / (Cena sprzedaży – Koszt zmienny jednostkowy)

Czyli dzielimy wszystkie koszty stałe przez marżę jednostkową (różnicę między ceną sprzedaży a kosztem wytworzenia jednej sztuki). Wynik mówi nam, ile dokładnie produktów trzeba sprzedać, żeby pokryć koszty.

Prosty przykład:

- koszty stałe: 100 000 zł,

- cena sprzedaży jednostki: 50 zł,

- koszt zmienny jednostkowy: 30 zł.

Podstawiamy do wzoru:

100 000 / (50 – 30) = 100 000 / 20 = 5000 sztuk.

I już wiemy: dopiero przy sprzedaży 5000 produktów firma zaczyna zarabiać.

To naprawdę działa otrzeźwiająco. Wielu przedsiębiorców dopiero po takim wyliczeniu zaczyna rozumieć, jak duży musi być wolumen sprzedaży, żeby biznes się spinał.

Stałe koszty a zmienne koszty – jak je odróżnić w praktyce?

Te dwa pojęcia brzmią banalnie, ale w praktyce często sprawiają trudności.

Koszty stałe – to wydatki, które nie zależą od tego, ile produkujesz. Musisz je ponieść niezależnie od wolumenu.

Przykłady: wynajem hali, leasing maszyn, pensje administracji, licencje na oprogramowanie, ubezpieczenia.

Koszty zmienne – rosną lub maleją w zależności od produkcji. Im więcej tworzysz, tym więcej płacisz.

Przykłady: materiały, energia, robocizna godzinowa, części zamienne, transport do klienta.

Dlaczego to rozróżnienie jest tak istotne? Bo każda pomyłka w przypisaniu kosztów do kategorii może całkowicie zaburzyć wyliczenie progu rentowności. Zdarza się, że firma traktuje część kosztów jako „stałe”, choć w rzeczywistości zmieniają się one proporcjonalnie do produkcji – i odwrotnie.

Punkt krytyczny – przykład na liczbach

Weźmy przykład z życia.

Masz firmę produkującą drewniane krzesła.

- Koszty stałe (hala, leasing, administracja): 80 000 zł miesięcznie.

- Koszt zmienny jednego krzesła (drewno, śruby, lakier, praca): 120 zł.

- Cena sprzedaży jednego krzesła: 200 zł.

Marża jednostkowa wynosi 80 zł (200 – 120).

Próg rentowności:

80 000 / 80 = 1000 sztuk.

Czyli dopiero po sprzedaży 1000 krzeseł wychodzisz na zero. Każde kolejne to czysty zysk.

To pokazuje, że próg rentowności nie jest abstrakcją, tylko bardzo praktycznym wskaźnikiem.

Co wpływa na próg rentowności i dlaczego wcale nie jest stały?

Nie ma się co oszukiwać – próg rentowności nie jest czymś raz na zawsze wyrytym w kamieniu. To nie numer, który wyliczysz raz w Excelu i możesz o nim zapomnieć. W produkcji wszystko się zmienia: ceny materiałów skaczą, klienci negocjują, a decyzje zarządu potrafią wywrócić kalkulacje do góry nogami. Dlatego próg trzeba traktować jak wskaźnik dynamiczny, który żyje razem z Twoim biznesem.

Najważniejsze czynniki:

- Koszty materiałów i robocizny – Surowce to serce produkcji. Jeśli stal, drewno czy komponenty elektroniczne drożeją – od razu podnoszą koszty zmienne. Podobnie z wynagrodzeniami. Podwyżki dla pracowników są naturalne i potrzebne, ale dla firmy oznaczają wyższy próg rentowności. Nagle okazuje się, że musisz sprzedać o kilkaset sztuk więcej, żeby wyjść na zero. A to już robi różnicę.

- Efektywność operacyjna – Maszyny, które stoją w przestoju, generują koszty, ale nie zarabiają. Każda awaria, źle zaplanowane przezbrojenie czy nadmierna ilość odpadów zwiększa koszt jednostkowy produkcji. Z drugiej strony – dobrze poukładane procesy, sprawne planowanie i świadome zarządzanie pracą ludzi potrafią ten koszt znacząco obniżyć. Efektywność to w praktyce najprostszy sposób na obniżenie progu rentowności bez kombinowania z cenami czy kosztami stałymi.

- Inwestycje w sprzęt – Nowa maszyna często oznacza duży jednorazowy wydatek i wyższe koszty stałe – leasing, serwis, ubezpieczenie. To sprawia, że próg rentowności chwilowo rośnie. Ale patrząc w dłuższej perspektywie, wydajniejszy sprzęt może obniżyć koszty zmienne i podnieść jakość produkcji. W efekcie próg po jakimś czasie znów spada, a firma zarabia więcej. To trochę jak z bieganiem: na początku bolą mięśnie, ale później ciało staje się mocniejsze.

- Polityka cenowa – To chyba najbardziej bezpośredni czynnik. Jeśli podnosisz cenę produktu, zwiększasz marżę jednostkową, a próg rentowności spada. Teoretycznie proste – ale życie pokazuje, że rynek i konkurencja szybko weryfikują takie decyzje. Obniżka ceny działa odwrotnie – marża maleje, próg rośnie, ale czasem sprzedajesz więcej sztuk. Dlatego politykę cenową zawsze trzeba patrzeć w kontekście rynku, a nie tylko tabelki w Excelu.

Dlatego warto traktować próg rentowności nie jako „jeden wynik na zawsze”, ale raczej jako wskaźnik, który trzeba regularnie aktualizować.

Jak wykorzystać próg rentowności w decyzjach biznesowych?

Tutaj zaczyna się praktyka. Sama znajomość wzoru to za mało – liczy się to, jak użyjesz wyniku.

Znając próg rentowności, możesz:

- ustalić minimalną sprzedaż – znając próg rentowności, dokładnie wiesz, ile musisz sprzedać, żeby firma nie zaczęła zjadać własnego kapitału. To jak kreska narysowana na tablicy – poniżej czerwone pole (strata), powyżej zielone (zysk). Działa to bardzo mobilizująco na zespoły sprzedażowe;

- planować produkcję i zatrudnienie – jeżeli wiesz, że do osiągnięcia rentowności potrzebujesz np. 3000 sztuk miesięcznie, możesz tak ułożyć grafik pracy ludzi i maszyn, żeby to było realne. Bez tej wiedzy łatwo albo przewymiarować produkcję (i generować niepotrzebne koszty), albo działać na pół gwizdka, ryzykując stratę;

- świadomie ustalać ceny – próg rentowności pokazuje, ile możesz zejść z ceny, zanim sprzedaż przestanie się opłacać. To szczególnie ważne w negocjacjach z dużymi klientami. Wiesz, jaki jest Twój „minimalny próg bólu” i nie sprzedajesz poniżej kosztów;

- oceniać opłacalność nowych projektów czy zamówień – zastanawiasz się nad wejściem w nową linię produkcyjną albo dużym zleceniem od klienta? Policzenie progu rentowności dla tej inwestycji daje jasną odpowiedź, czy to się w ogóle spina. Czasem lepiej odmówić kontraktu, który wygląda na prestiżowy, ale finansowo ciągnie firmę w dół;

- decydować o inwestycjach w sprzęt i technologie – wymiana parku maszynowego, automatyzacja raportowania, nowe linie montażowe – wszystko to kosztuje. Ale jeśli wiesz, jak te inwestycje wpłyną na Twój próg rentowności w dłuższym okresie, łatwiej podjąć decyzję.

W skrócie – próg rentowności to kompas. Pokazuje, gdzie kończy się strefa ryzyka, a zaczyna obszar zysku. Dzięki niemu zamiast działać „na czuja”, masz twardą liczbę, która podpowiada, czy Twoje decyzje prowadzą firmę w dobrą stronę.

Optymalizacja kosztów a rentowność

Nie zawsze da się podnieść ceny – konkurencja i rynek mają tu sporo do powiedzenia. Dlatego wiele firm koncentruje się na obniżaniu progu rentowności poprzez optymalizację kosztów.

Jak to zrobić?

- renegocjować ceny materiałów,

- inwestować w bardziej wydajne maszyny,

- skracać czas przezbrojeń i eliminować przestoje,

- szkolić pracowników, by zwiększyć ich produktywność,

- automatyzować raportowanie i kontrolę jakości.

Każde z tych działań może obniżyć koszty jednostkowe i sprawić, że próg rentowności będzie łatwiejszy do osiągnięcia.

Próg rentowności a ceny sprzedaży – jak dostosować ofertę do rentowności?

Ceny to najdelikatniejszy temat. Z jednej strony podniesienie ceny od razu poprawia marżę i obniża próg rentowności. Z drugiej – rynek może tego nie wytrzymać. Dlatego zanim zdecydujesz się na podwyżkę, sprawdź elastyczność cenową popytu. Czy klienci zaakceptują wyższą cenę? Czy konkurencja nie wykorzysta okazji, by ich przejąć?

Alternatywą jest redukcja kosztów. Jeśli uda Ci się obniżyć koszt jednostkowy bez pogorszenia jakości, próg rentowności spadnie, a Twoja konkurencyjność zostanie nienaruszona. Firmy działające na różnych rynkach często stosują też zróżnicowane ceny. W jednym segmencie sprzedają drożej, w innym taniej – tak, by optymalizować ogólną rentowność.

Podsumowanie – jak monitorować i obniżać próg rentowności w praktyce?

Próg rentowności to nie sucha teoria z podręcznika. To praktyczne narzędzie, które pozwala lepiej zarządzać produkcją, sprzedażą i finansami.

Najważniejsze wnioski:

- licz swój próg regularnie – rynek zmienia się szybciej, niż myślisz,

- analizuj koszty stałe i zmienne – nie wszystkie są oczywiste,

- używaj progu rentowności jako wskaźnika przy podejmowaniu decyzji,

- pamiętaj, że obniżenie kosztów często daje lepszy efekt niż podwyżka cen.

Dzięki temu próg rentowności stanie się Twoim sprzymierzeńcem w codziennym zarządzaniu firmą produkcyjną. To właśnie on pokaże Ci, czy Twoja strategia działa i w którą stronę warto pójść, by rozwijać biznes z głową.